Rentebeleid

Geldmarkt:

De rente over kortlopende schulden wordt gebaseerd op de Euribor (Euro Interbank Offered Rate). De Euribor is het tarief dat wordt bepaald met de percentages waartegen Europese primaire banken elkaar onderling leningen verstrekken. De 3-maands Euribor is een van de tarieven, die op kortlopende schulden het meest wordt toegepast. Deze wordt op het moment van het opstellen van de paragraaf financiering medio 2021 op een stand van -0,540% verwacht. Dit betekent dat wij bij het aangaan van een kasgeldlening een rentevergoeding ontvangen van -0,540%.

Kapitaalmarkt:

Op het moment van het opstellen van de begroting 2022-2025 handhaaft de Europese Centrale Bank (ECB) de herfinancieringsrente op 0,00%. De verwachting is dat de herfinancieringsrente voor langere periode op het huidige lage niveau zal blijven.

De beleidsvoornemens ten aanzien van rente:

- De interne rekenrente bedraagt 1%,

- Voor de bouwgrond in exploitaties wordt op basis van een voorgeschreven kader een rentepercentage gehanteerd van 2,00%. Jaarlijks wordt dit rentepercentage bij het actualiseren van de bouwgrond in exploitaties herijkt. De BBV schrijft voor de bouwgrond in exploitatie een aparte berekeningssystematiek voor voor het toe te passen rentepercentage. (Gewogen rentepercentage x totaal vreemd vermogen / totale vermogen met een afwijkingspercentage van 0,5%),

- De rente tot de grens van het kasgeldlimiet, nodig voor de dekking van een eventueel financieringstekort, baseren wij op het rentepercentage van de 3-maands Euribor van momenteel -0,540%. Uitgaande van een behoudende koers naar de toekomst hanteren wij een percentage van 1% (kort geld),

- De rente die de kasgeldlimiet te boven gaat en die nodig is om een eventueel financieringstekort te kunnen dekken, baseren wij op het rentepercentage langlopende geldleningen van 20 jaar, dat nu rond de 0,54,% ligt. Uitgaande van een behoudende koers hanteren wij een percentage van 1% (lang geld),

- De rentevisie van de gemeente Neder-Betuwe wordt vooral ingegeven door de kaders van het kasgeldlimiet en de renterisiconorm. Daarnaast doen wij geen risicovolle beleggingen,

- Financiering met het huidige, goedkope, korte geld (< 1 jaar) tot maximaal de kasgeldlimiet van de wet Fido,

- Financiering met lang geld (> 1 jaar) boven de kasgeldlimiet van de wet Fido, waarbij rekening moet worden gehouden met de lopende investeringskredieten, herfinanciering van aflossingen op leningen en de berekende financieringstekorten,

- Bij het aantrekken van nieuwe leningen houden we rekening met de gevolgen voor de renterisiconorm. Denk aan looptijd, vervroegde aflossingsmogelijkheden, boetes en herzieningen van de rentevoet.

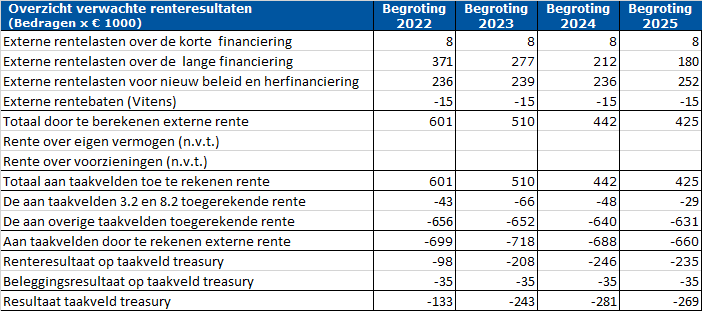

De geprognosticeerde renteresultaten kunnen als volgt worden gespecificeerd:

Voor wat betreft de financiering van het nieuwe beleid is de geprognosticeerde rente voor de aan te trekken langlopende leningen opgenomen in de tabel van verwachte renteresultaten onder de noemer externe rentelasten over de lange financiering. Bij het daadwerkelijk aangaan van een langlopende geldlening zal verantwoording over de consolidatie van geldleningen plaatsvinden in de bestuursrapportage en de jaarrekening.

Als gevolg van de aanhoudende lage rentepercentages voor langlopende leningen van 20 jaar is er een aanpassing doorgevoerd in de berekeningen voor rentelasten van aan te trekken leningen. Het percentage van 2% is bijgesteld naar 1%. Ten opzichte van voorgaande jaren levert dit een voordeel in de financiering op van € 250.000 in 2022 oplopend naar 325.000 in 2025. Dit voordeel is eveneens gemeld bij de 3e W-vraag bij algemene dekkingsmiddelen, overhead, VPB en onvoorzien.