De begroting als onderdeel van de planning en control cyclus

De begroting is voor de gemeenteraad een belangrijk instrument om zijn kaderstellende rol in te vullen. In de begroting geeft de raad aan wat hij het komend jaar wil doen om bepaalde doelen te bereiken en wat dat mag kosten. Daarmee vormt de begroting een duidelijk kader, waarbinnen het gemeentebestuur en de organisatie het komend jaar moeten werken. Deze begroting is niet alleen bedoeld voor financieel specialisten, maar voor iedereen. Het gaat immers om het gemeentelijk huishoudboekje dat ieder moet kunnen volgen. Deze leeswijzer geeft aan hoe de begroting is opgebouwd, wat waar te vinden is en welke relaties er liggen met andere documenten uit de planning en control cyclus.

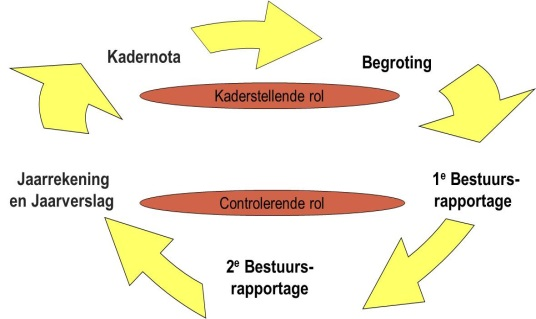

De planning en control cyclus

De gemeenteraad geeft het college financiële en inhoudelijke kaders mee voor het beleid en de uitvoering daarvan. Het uitgangspunt voor deze kaderstellende rol in deze begroting is het coalitieprogramma ‘Samen bouwen aan Ruimte voor de Samenleving’ voor de periode 2018-2022. Om dit coalitieprogramma effectief te kunnen uitvoeren, is het belangrijk dat dit goed in te bedden in de planning en control instrumenten en vooral in de begroting.

Het coalitieprogramma bepaalt veel van de inhoud van de producten in de jaarlijkse planning en control cyclus: kadernota, begroting inclusief meerjarenramingen, bestuursrapportages en jaarstukken. De kadernota is een uitwerking van de bestuurlijke agenda. Deze is koersbepalend met financiële en inhoudelijke kaders voor de daarop volgende begrotingsjaren. In de begroting worden de voornemens van de kadernota tastbaar gemaakt. De begroting is een wettelijk voorgeschreven product, waarmee de gemeenteraad het college toestemming geeft om uitgaven voor bepaalde doelen te doen. Na het vaststellen van de begroting geven bestuursrapportages een tussentijds overzicht van de stand van zaken van de financiën en de uitvoering van beleid. De jaarstukken bieden tenslotte verantwoording over het gevoerde beleid en het financiële beheer.

De begroting

In de begroting geeft de raad aan welke doelen hij wil bereiken en welke maatschappelijke effecten hij beoogt. Om deze maatschappelijke effecten tastbaar te maken, worden er doelstellingen aan gekoppeld. Tot slot benoemt de begroting wat de gemeente gaat doen om deze doelen te halen en hoeveel dat mag kosten.

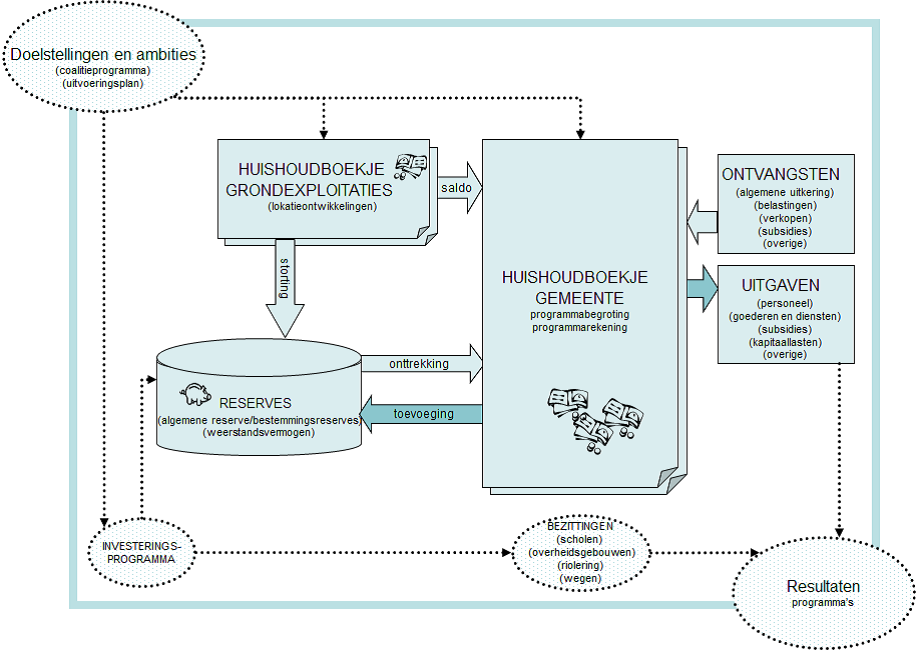

Het overzicht geeft de relatie aan tussen (maatschappelijke) doelstellingen van de gemeente en de financiële vertaling daarvan. Uitgangspunt in het schema zijn de maatschappelijke doelen, die we als gemeente willen bereiken. Deze staan beschreven in documenten als ‘Samen bouwen aan Ruimte voor de Samenleving’ en het uitvoeringsprogramma. De financiële vertaling van al deze wensen en doelen is weergegeven in de blauwe blokken.

In de begroting als huishoudboekje van de gemeenteraad staan de baten en lasten voor het komende jaar. In de jaarstukken legt het college na afloop van een jaar verantwoording af over het gevoerde beleid en de financiën. Naast het huishoudboekje kent de gemeente ook ‘spaarpotjes’ in de vorm van reserves. Deze kunnen vanuit de begroting gevuld worden, bijvoorbeeld bij overschotten of door bewust ergens voor te sparen. Alle uitgaven die de gemeente doet – via de begroting of via investeringen – dragen bij aan het realiseren van de doelstellingen en het behalen van maatschappelijke effecten. De begroting en de meerjarenraming zijn opgezet volgens het vernieuwde Besluit Begroting en Verantwoording provincie en gemeenten (BBV). Naast deze bron zijn ook de kaders en criteria zoals genoemd in de Gemeentewet, de Algemene Wet Bestuursrecht en het Provinciaal Beleidskader Financieel Toezicht van belang. De opbouw en indeling van deze begroting zijn uitgangspunt voor de andere documenten in de planning en control cyclus zoals de kadernota, de bestuursrapportages en de jaarstukken.

Indeling en opbouw begroting

De indeling en opbouw van de begroting is zoals genoemd gebaseerd op het Besluit Begroting en Verantwoording provincie en gemeenten (BBV). De indeling van de begroting start met een voorwoord en een leeswijzer. Verder bestaat de begroting uit drie delen: 1. het programmaplan (programma’s) inclusief de algemene dekkingsmiddelen overhead, VPB en onvoorzien, 2. de paragrafen en 3. de financiële begroting. De eerste twee delen (programmaplan en paragrafen) worden in het BBV ook wel de beleidsbegroting genoemd.

1. Programmaplan (programma’s)

Het eerste deel uit de begroting is het programmaplan. Hierin staan zes programma’s, waarin alle gemeentelijke activiteiten en aandachtspunten op een bepaald beleidsterrein zijn verwoord. De indeling van de begroting in programma’s is bedoeld om de kaderstellende en controlerende rol van de raad te ondersteunen. Om de indeling van de begroting zo goed mogelijk te laten bijdragen aan een integrale en samenhangende uitvoering van het coalitieprogramma is er gekozen voor zes programma’s.

De programma indeling is als volgt:

Programma 1. Bestuur en dienstverlening

Programma 2. Openbare orde en veiligheid

Programma 3. Fysieke leefomgeving

Programma 4. Economie

Programma 5. Wmo, Jeugd en Participatiewet

Programma 6. Onderwijs, Sport en Welzijn

Algemene Dekkingsmiddelen, Overhead, VPB en onvoorzien.

Opbouw van de programma’s:

In de missie staat de overkoepelende programmadoelstelling. Een missie maakt meteen duidelijk waar het programma over gaat. De kaderstellende beleidsnota’s zijn alle beleidsstukken, die bij dit programma horen en die de gemeenteraad heeft vastgesteld. Deze nota’s zijn openbaar en op www.nederbetuwe.nl beschikbaar. (In de begrotingswebsite is het mogelijk om op het betreffende beleidsstuk te klikken, dat dan opengaat in een PDF).

Een programma kan bestaan uit één of meerdere programmaonderdelen (thema’s). De indeling is afhankelijk van het aantal beleidsvelden waaruit het programma bestaat. Per programmaonderdeel (thema) wordt aangegeven: Wat willen we bereiken? en Wat gaan we daarvoor doen? Tevens zijn per programmaonderdeel (thema) de actuele ontwikkelingen weergegeven.

Onder ‘Wat willen we bereiken?’ staan de bestuurlijke doelstellingen. Deze zijn gebaseerd op het coalitieprogramma en de beleidsnota’s en kunnen gelden voor meerdere jaren. Onder ‘Wat gaan we ervoor doen?’ staan de prestaties, die nodig zijn om deze doelstellingen te halen. In de bestuursrapportages en het jaarverslag legt het college hierover verantwoording af.

De teksten onder 'Wat willen we bereiken' en 'Wat gaan we ervoor doen' kunnen u overigens bekend voorkomen. Het is het laatste jaar van de raadsperiode en veel voornemens uit het coalitieprogramma zijn inmiddels (deels) gerealiseerd.

Onder de twee W vragen 'Wat willen we bereiken?' en 'Wat gaan we ervoor doen?' vindt u dit jaar ook de uitwerking terug van de heroverwegingen, waarover uw raad heeft besloten bij de vaststelling van de Kadernota 2022-2025.

Per programma wordt nog een belangrijke vraag beantwoord: ‘Wat mag het kosten?’. Want op programmaniveau geeft de raad immers de toestemming voor de budgetten. Ook staan onder de programma’s de beleidsdoelstellingen voor de verbonden partijen bij het programma opgenomen. Aangevuld met wat elke verbonden partij hiervoor gaat doen. Daarnaast zijn de verplichte beleidsindicatoren per programma opgenomen en waar deze niet ingevuld zijn is op dit moment nog geen informatie beschikbaar.

Algemene Dekkingsmiddelen, Overhead, VPB en Onvoorzien.

De opbouw van dit programma wijkt af van die van de beleidsprogramma’s, maar telt financieel wel mee voor de begroting. In dit programma staat welke algemene dekkingsmiddelen er zijn en wat het verloop daarvan is voor de komende vier jaar. Algemene dekkingsmiddelen hebben geen vooraf bepaald bestedingsdoel.

2. Paragrafen

Naast de programma’s zijn zeven paragrafen opgenomen. Deze gaan over onderwerpen, die van belang zijn voor het inzicht in de financiële positie. Ze bevatten een dwarsdoorsnede van de programma's vanuit bepaalde thema’s waaraan politieke of financiële risico's zijn verbonden. De paragrafen gaan in op de bedrijfsvoering in brede zin. In de paragrafen staat de ‘hoe vraag’ centraal:

- Hoe gaan we om met heffingen en leges? (paragraaf 1)

- Hoe worden risico’s beheerst en welke effecten hebben deze op het weerstandsvermogen? (paragraaf 2)

- Hoe onderhouden we onze bezittingen en de openbare ruimte? (paragraaf 3)

- Hoe lopen de geldstromen en is onze vermogenspositie? (paragraaf 4)

- Met wie vormen wij verbonden partijen en hoe zijn de afspraken geregeld? (paragraaf 5)

- Hoe is ons grondbeleid vormgegeven? (paragraaf 6)

- Hoe is de bedrijfsvoering geregeld en wat kost dat? (paragraaf 7)

3. Financiële begroting

De financiële begroting bestaat uit het overzicht van baten en lasten, een uiteenzetting van de financiële positie en het overzicht van de baten en lasten per taakveld. Het overzicht van baten en lasten geeft de werkelijke baten en lasten van het vorig jaar, het lopende jaar en de komende begrotingsjaren weer. Eigenlijk is het een samenvatting van het deel ‘Wat mag het kosten’ dat per programma is opgenomen.

De uiteenzetting van de financiële positie bevat een verwachte balans en geeft inzicht in het verloop van de reserves en voorzieningen en het EMU saldo. Het EMU saldo is het financieringssaldo van een overheid die lid is van de EMU (Economische en Monetaire Unie).

Bijlage

Als bijlage is een totaaloverzicht van de vastgestelde heroverwegingen opgenomen.